Het aftrekken van voorbelasting kan alleen als de goederen en diensten worden gebruikt voor belaste bedrijfsactiviteiten. Dit betekent dat de uitgaven direct gerelateerd moeten zijn aan de productie van goederen of het leveren van diensten waarvoor je btw in rekening brengt. Hieronder volgt een overzicht van de situaties waarin voorbelasting wel aftrekbaar is.

Zakelijke uitgaven: de goederen en diensten moeten noodzakelijk zijn voor je onderneming. Als je bijvoorbeeld kantoorbenodigdheden, machines, computers, bepaalde aanloopkosten of andere zakelijke aankopen doet, kun je de btw over deze kosten aftrekken. Het is belangrijk dat je kunt aantonen dat deze uitgaven voor je bedrijf zijn en niet voor privégebruik.

Kosten voor belaste omzet: de voorbelasting is aftrekbaar als de kosten gemaakt zijn voor activiteiten die aan btw zijn onderworpen. Dit betekent dat als je diensten of goederen verkoopt waarvoor je btw berekent, je de btw op de aankopen die hiermee samenhangen kunt aftrekken. Bijvoorbeeld, als je een winkel hebt en producten inkoopt om te verkopen, kun je de btw op deze inkoopfacturen aftrekken.

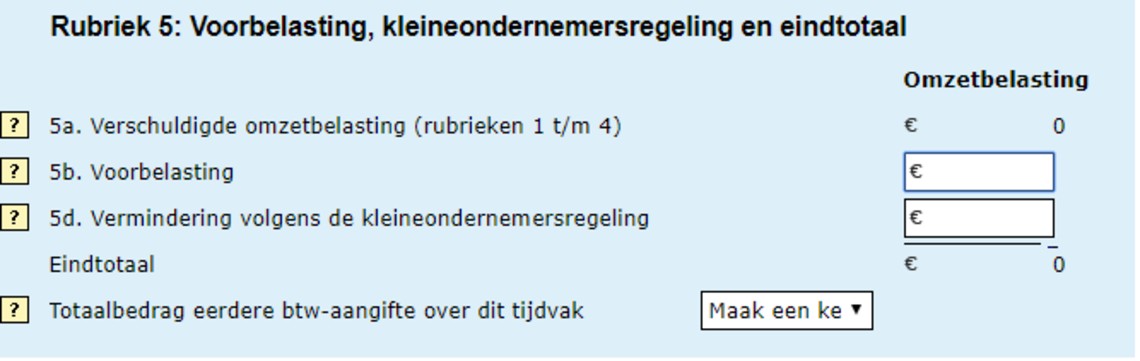

Gemengde prestaties: als je zowel belaste als vrijgestelde prestaties verricht, moet je de btw splitsen. Alleen het deel van de btw dat betrekking heeft op de belaste prestaties is aftrekbaar. Dit wordt 'prorata berekening' genoemd. Stel dat je 70% belaste en 30% vrijgestelde omzet hebt, dan mag je 70% van de btw aftrekken.

Zakelijke kilometers: voor zakelijke reiskosten kun je de btw over brandstof, onderhoud en reparaties aftrekken. Dit geldt voor auto’s die op naam van de zaak staan, maar ook voor privéauto's die zakelijk worden gebruikt. Je moet hierbij wel een rittenadministratie bijhouden om het zakelijke gebruik aan te tonen.

Je kunt niet altijd de btw (voorbelasting) aftrekken van je zakelijke kosten. Er zijn een aantal uitzonderingen, namelijk:

Onvolledige of onduidelijke factuur: je mag de btw niet aftrekken als de factuur niet aan de eisen voldoet. Een factuur moet duidelijk aangeven hoeveel btw er is berekend. Als dit niet het geval is, kun je de btw niet terugvragen.

Privéaankopen: btw op aankopen die je voor privégebruik doet, mag je niet aftrekken. Alleen de btw op zakelijke aankopen, die je nodig hebt voor je bedrijf, is aftrekbaar.

Eten en drinken: btw op maaltijden die je in een restaurant eet of laat bezorgen door een cateraar, kun je meestal niet aftrekken. Voor eten en drinken op kantoor gelden andere regels. Je kunt bijvoorbeeld wel een deel van de btw terugvragen voor zakelijke lunches of diners, maar dan moet je goed bijhouden wat zakelijke kosten zijn.

Personeelsvoorzieningen, giften en relatiegeschenken: als je geld uitgeeft aan zaken zoals huisvesting voor personeel, sportfaciliteiten of cadeaus, kun je de btw niet altijd aftrekken. De btw kan alleen worden afgetrokken als de totale kosten per persoon per jaar onder een bepaalde grens blijven, bijvoorbeeld € 227,-.

Let op:

Let op:

als je bent vrijgesteld van de btw, kun je sowieso geen btw terugvragen.