Je hebt recht op MIA als je voldoet aan de volgende vier voorwaarden:

Het bedrijfsmiddel mag niet eerder gebruikt zijn;

Je moet het bedrijfsmiddel tijdig (binnen 3 maanden na bestelling) melden;

Het bedrijfsmiddel moet op de Energielijst van de Rijksdienst voor Ondernemend Nederland (RVO) staan;

Iedere investering afzonderlijk moet minimaal € 2.500 bedragen. Het maximale bedrag per kalenderjaar is 126 miljoen euro.

Voorbeeld Milieu-investeringsaftrek (MIA)

Het aftrekpercentage wordt in de Milieulijst aangegeven met een letter voor de bedrijfsmiddelcode. Stel je hebt als zelfstandig ondernemer een fiscale winst van € 80.000, waarover je 30% belasting verschuldigd bent. Je besluit te investeren in een milieuvriendelijk bedrijfsmiddel dat op de Milieulijst staat, met code B. De MIA-aftrek voor code B is 27% van het investeringsbedrag.

Je investeert € 40.000 in dit bedrijfsmiddel. De MIA-bedraagt is dan € 40.000 x 27% = € 10.800. Je mag dit bedrag aftrekken van je fiscale winst.

Na toepassing van de MIA word je fiscale winst: € 80.000 - € 10.800 = € 69.200.

Zonder gebruik te maken van de MIA zou je € 80.000 x 30% = € 24.000 belasting moeten betalen. Maar dankzij de MIA verlaag je je belastingverplichting tot € 69.200 x 30% = € 20.760.

Je voordeel door gebruik te maken van de MIA is dus € 3.240 (€ 24.000 - € 20.760).

Willekeurige afschrijving milieu-investeringen (VAMIL)

Met de VAMIL-regeling hebben zelfstandig ondernemers de mogelijkheid om investeringen op een flexibel tijdstip af te schrijven. De willekeurige afschrijving is echter beperkt tot 75%. Door sneller af te schrijven, kunnen ondernemers hun fiscale winst verminderen en daardoor minder belasting betalen in het betreffende jaar. Dit biedt een aanzienlijk liquiditeitsvoordeel dat gunstig is voor hun bedrijf.

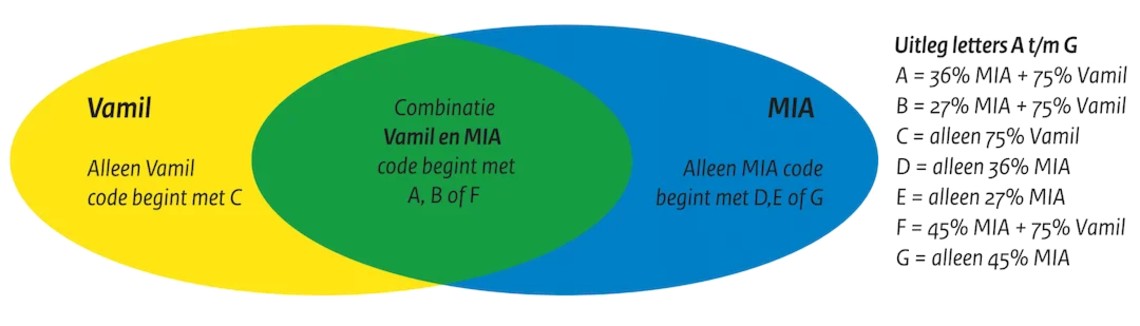

MIA en VAMIL combineren

Zelfstandig ondernemers kunnen ook profiteren van de voordelen van zowel de MIA- als de VAMIL-regeling door deze twee te combineren. Hoewel het twee afzonderlijke regelingen zijn, maken ze gebruik van dezelfde Milieulijst, waarop alle bedrijfsmiddelen staan die in aanmerking komen voor zowel MIA als VAMIL. Elk jaar wordt een nieuwe Milieulijst gepubliceerd met actuele informatie over de regelingen en de bedrijfsmiddelen die in aanmerking komen. Dit geeft ondernemers de kans om duurzame investeringen te doen en tegelijkertijd te profiteren van de belastingvoordelen die beide regelingen bieden.