Overweeg je om je bv om te zetten naar een eenmanszaak omdat de rechtsvorm niet meer past bij je huidige situatie? Het veranderen van rechtsvorm kan fiscale en juridische gevolgen hebben voor je onderneming. Het is daarom verstandig om altijd advies in te winnen bij een ervaren boekhouder of accountant. In deze blog bespreken we wat er komt kijken bij het omzetten van je bv naar een eenmanszaak of vof en welke stappen je doorloopt.

Er zijn verschillende redenen waarom het omzetten van een bv naar een eenmanszaak of vof gunstig kan zijn. Hieronder bespreken we de belangrijkste redenen:

Verandering in bedrijfsactiviteiten: soms veranderen de bedrijfsactiviteiten van de bv waardoor deze beter passen bij een eenmanszaak. Bijvoorbeeld als de bv kleiner wordt en er minder aandeelhouders zijn of als er compensabele verliezen in de bv zitten die je niet kunt compenseren.

Kostenbesparing: een bv kost doorgaans meer dan een eenmanszaak. Zo krijg je bij een bv te maken met hogere accountantskosten, notariskosten en kosten voor het opstellen van jaarstukken. Door de bv om te zetten naar een eenmanszaak kunnen deze kosten worden bespaard. Er moet uiteraard wel aan de vereisten worden voldoen om een eenmanszaak op te richten in plaats van een bv.

Persoonlijke voorkeur: weer een andere reden is dat een ondernemer de voorkeur heeft voor de bedrijfscultuur van een eenmanszaak vergeleken met een bv. Zo is er bij een eenmanszaak meer persoonlijke betrokkenheid bij de klanten en kan er sneller worden gehandeld. Ook heeft een bv een wat meer commerciële uitstraling.

Fiscale voordelen: als eenmanszaak kom je in aanmerking voor verschillende belastingvoordelen waar een bv geen toegang tot heeft.

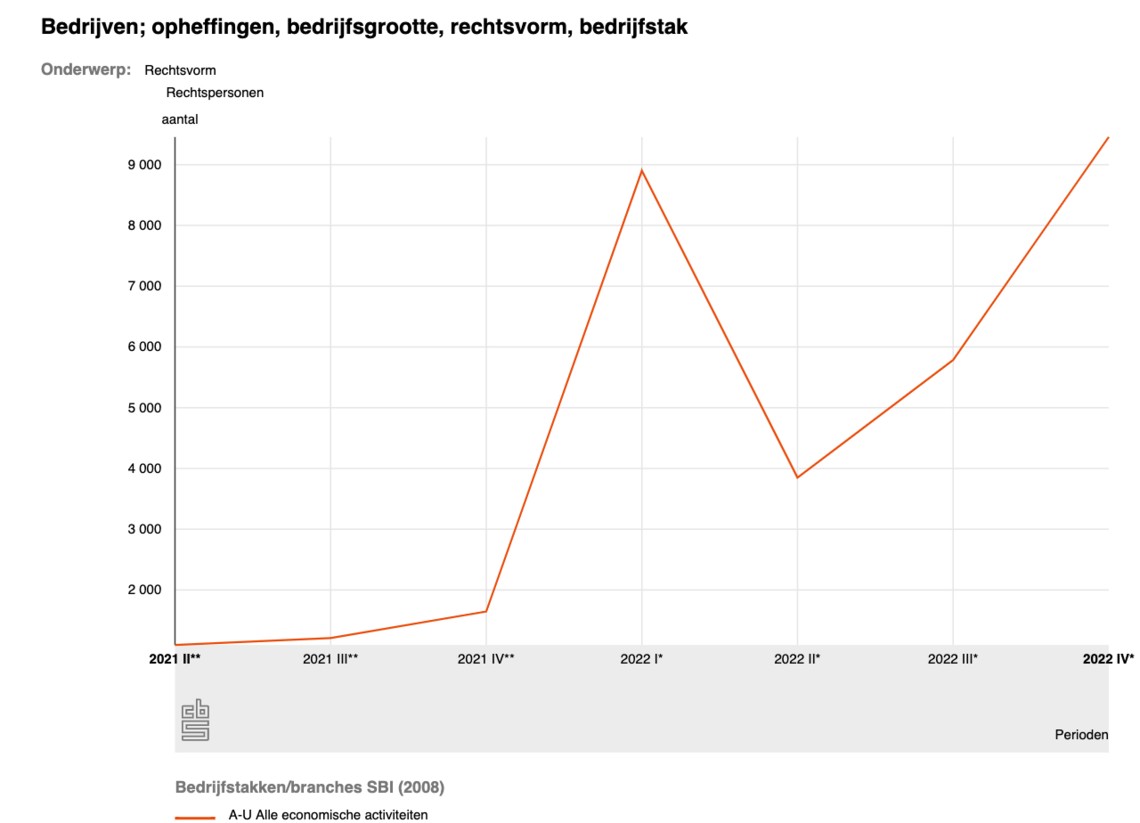

Onderstaande grafiek weergeeft het aantal opheffingen van rechtspersonen in Nederland in de periode van Q1 2021 tot en met Q4 2022 (bron: CBS).

Fiscale voordelen kunnen een goede beweegreden zijn voor het omzetten van je bv naar een eenmanszaak. Let wel op: dit is tevens afhankelijk van de situatie van de onderneming en ondernemer. Hieronder vind je enkele mogelijke fiscale voordelen van het omzetten van een bv naar een eenmanszaak:

Gunstiger belastingtarief: als eenmanszaak betaal je inkomstenbelasting over de winst die je maakt. Het tarief voor de inkomstenbelasting kan lager zijn dan het vennootschapsbelastingtarief dat de bv betaalt. Dit leidt dan tot een lagere belastingdruk.

Meer aftrekposten: daarnaast heb je als eenmanszaak meer mogelijkheden met betrekking tot aftrekposten. Denk aan de zelfstandigenaftrek, startersaftrek en de MKB-winstvrijstelling. Deze aftrekposten kunnen de belastbare winst verminderen en de belastingdruk flink verlagen.

Geen uitkeringsverplichting: een bv is verplicht om een salaris aan de directeur-grootaandeelhouder (dga-salaris) uit te keren, wat leidt tot hogere kosten. Als eenmanszaak hoef je geen salaris aan jezelf uit te keren, maar je kunt wel een redelijk ondernemersloon opnemen als onderdeel van je winst.

Vereenvoudiging administratie: een eenmanszaak heeft een minder complexe administratie dan een bv, wat leidt tot lagere administratiekosten.

de eigenaar van een bv is verplicht zichzelf een dga-salaris van € 48.000 per jaar uit te keren, inclusief loonbelasting. Als dit salaris er niet langer in zit kan een terugkeer uit bv verstandig zijn. Over het algemeen wordt aangeraden om bij een winst van € 0 - € 40.000 een bv om te zetten in een eenmanszaak of vof.

Er zijn enkele stappen die je moet doorlopen als je jouw bv wilt omzetten naar een eenmanszaak (of vof). We hebben het stappenplan hieronder voor je uitgewerkt.

Als je medeaandeelhouders hebt, is het belangrijk om als eerste na te gaan welke afspraken je met hen hebt gemaakt. De afspraken heb je in de statuten vastgelegd, of via een aandeelhoudersovereenkomst. Controleer bijvoorbeeld welke afspraken er zijn gemaakt over de verdeling van de winst.

Wat je daarnaast niet moet vergeten is om de Belastingdienst en Kamer van Koophandel (KvK) te informeren over de omzetting. De uitschrijving van de bv kan via een uitschrijfformulier dat je bij de KvK kunt aanvragen. Het gaat hierbij om ‘Formulier 17a’ (ontbinding vennootschap) en ‘Formulier 1’ (opgave van eenmanszaak). De KvK zal de wijziging van de bedrijfsstructuur doorvoeren in het Handelsregister nadat alle informatie is ingediend.

Het is ook mogelijk om de twee rechtsvormen naast elkaar te hebben, er moet dan wel een duidelijke scheiding tussen de twee zijn. In dat geval dien je in plaats van formulier 17 het ‘Formulier 14’ in (wijziging ondernemings- en vestigingsgegevens).

controleer voordat je je uitschrijft bij de KvK of je recht hebt op een uitkering. Ben je vóór 1960 geboren en is je bedrijf is niet meer levensvatbaar? Dan kun je recht hebben op de Bbz-uitkering. Ben je tussen de 55 jaar en de AOW-leeftijd?

Dan kun je in aanmerking komen voor de IOAZ-uitkering. Een aanvraag voor uitkering moet ingediend worden alvorens je je bij de KvK laat uitschrijven.

Zorg dat alle lopende zaken, zoals eventuele openstaande facturen en contracten, worden afgesloten voordat je de bv omzet naar een eenmanszaak. Het is daarnaast belangrijk om te controleren of er nog openstaande schulden zijn en om deze te voldoen voordat je de omzetting officieel doorvoert.

Het is verstandig om een plan van aanpak te maken voordat je de bv omzet naar een eenmanszaak. In dit plan kun je de benodigde acties vastleggen zodat je niets over het hoofd ziet. Denk hierbij aan zaken zoals het aanpassen van de website en de huisstijl, het regelen van verzekeringen en het aanpassen van de financiële administratie.

Als je de bv omzet naar een eenmanszaak, is het belangrijk om de website en de huisstijl aan te passen. De website moet worden aangepast zodat deze overeenkomt met de nieuwe bedrijfsstructuur en de huisstijl moet worden aangepast zodat deze past bij de nieuwe onderneming. Het is ook verstandig om alle oude bedrijfsinformatie van de bv te verwijderen.

Als je personeel in dienst hebt moet je hen op de hoogte stellen dat je stopt met je bedrijf. Het personeel kan dan tijdig op zoek gaan naar ander werk. Controleer ook welke afspraken je met klanten en leveranciers hebt en stel hen op de hoogte. Moet je personeel ontslaan? Dan moet je een ontslagvergunning aanvragen. Daarnaast geef je het ontslag door aan de Belastingdienst.

Ook interessant: Hoe kan ik mijn eigen bedrijf stoppen? Volg dit stappenplan

Wat je vooral niet over het hoofd moet zien is het aanpassen van de verzekeringen. Zeg de oude verzekeringen op en sluit nieuwe verzekeringen af die passen bij de nieuwe bedrijfsactiviteiten en de bedrijfsstructuur. Denk hierbij aan verzekeringen zoals een aansprakelijkheidsverzekering.

Daarnaast moet je de omzetbelasting (btw) en vennootschapsbelasting (vpb) afrekenen, mits je voor een ruisende terugkeer uit bv kiest. Meer over ruisende terugkeer en het verschil met een geruisloze terugkeer lees je verderop in deze blog.

Het is verplicht om je administratie minimaal 7 jaar te bewaren, soms is zelfs 10 jaar vereist. Je moet een bewaarder van de administratie aanwijzen tijdens de Algemene Vergadering van Aandeelhouders. De bewaarder van de administratie wordt na de uitschrijving van de bv in het Handelsregister ingeschreven.

Ook interessant:

Je kunt op twee manieren je bv in een eenmanszaak veranderen:

1. De geruisloze terugkeer (zonder fiscale afrekening)

2. De ruisende terugkeer (met fiscale afrekening)

Of een ruisende of geruisloze terugkeer uit een bv het geschiktst is, hangt af van verschillende factoren, zoals de vermogensstructuur en de fiscale positie van de bv en de aandeelhouders. We lichten beide manieren en de verschillen ertussen hieronder kort toe.

Er is sprake van een geruisloze terugkeer uit de bv als de bv wordt overgedragen aan een natuurlijke persoon of een andere rechtspersoon, zonder dat dit gevolgen heeft voor de bv of haar aandeelhouders. De activa en passiva worden doorgeschoven naar de eenmasnzaak of vof. Een geruisloze terugkeer kan voordeliger zijn als er geen overtollige liquiditeitspositie in de bv is, maar wel stille reserves of pensioengelden. Ondanks dat er geen belastingheffingen aan de pas komen, is deze manier van terugkeer een stuk complexer dan de ruisloze terugkeer.

Redenen om een bv geruisloos terug te keren naar een eenmanszaak of vof zijn het voorkomen van overdrachtsbelasting op het bedrijfspand in de bv, het meenemen van verrekenbare verliezen en het niet afrekenen op aanmerkelijk belang winsten (bijvoorbeeld dga-salaris). Deze manier is vooral handig als er sprake is van goodwill, pensioengelden en stille reserves.

Voorwaarden geruisloze terugkeer

Er moeten aan bepaalde voorwaarden worden voldaan om in aanmerking te komen voor een geruisloze terugkeer uit bv. Zo moeten de activa en passiva van de bv worden overdragen aan de aandeelhouder die de onderneming voortzet. Daarnaast moet de bv een materiële onderneming drijven, met andere woorden een holding mag niet geruisloos teruggekeerd worden. De vennootschap die voor de geruisloze terugkeer in aanmerking komt, mag alleen natuurlijke personen als aandeelhouder hebben.

Een andere voorwaarde is dat de voortzettende aandeelhouders niet het doel mogen hebben om de onderneming over te dragen (of te liquideren). Hebben de aandeelhouders niet de intentie om de onderneming voort te zetten? Dan zal de inspecteur bij de Belastingdienst het verzoek afwijzen.

Bij een ruisende terugkeer uit bv wordt de bv overgedragen aan een natuurlijk persoon of ander rechtspersoon, waarbij fiscale verplichtingen komen kijken zoals de aangifte vennootschapsbelasting en inkomstenbelasting. De aandeelhouders zijn hiervoor aansprakelijk. Voordelen van een ruisende terugkeer zijn onder andere dat je recht hebt op zelfstandigenaftrek en startersaftrek.

Een ruisende terugkeer is vooral interessant als de stille reserves in de activa en passiva van je bv beperkt zijn. De beperkte heffing van vennootschapsbelasting over die stille reserves verdien je als eenmanszaak terug door de afschrijving op de geherwaardeerde vermogensbestanddelen. Een ruisende terugkeer kan voordeliger zijn als er sprake is van een grote overtollige liquiditeitspositie in de bv die teruggebracht moet worden naar de aandeelhouders. Het kan gunstig zijn om in één keer de stille reserves en goodwill af te rekenen, zodat er geen belastingschuld ontstaat en er direct duidelijkheid is.

Voorwaarden ruisende terugkeer

Om aan een ruisende terugkeer uit bv te voldoen, moeten alle activa en passiva van de holding en werkmaatschappij overgaan naar de aandeelhouder die met zijn eenmanszaak weer ondernemer voor de inkomstenbelasting wordt. Daarnaast moeten bovengenoemde belastingen correct worden afgehandeld en moet de bv afrekenen over goodwill, stille en fiscale reserves. Het komt niet vaak voor, maar mocht er geen goodwill, stille reserves, pensioen of een R-C zijn, dan kan de bv zonder fiscale problemen worden geliquideerd.

De kosten van het omzetten van een bv naar een eenmanszaak kunnen variëren, afhankelijk van verschillende factoren, zoals de grootte en complexiteit van de bv. Hieronder vind je mogelijke kostenposten die gepaard kunnen gaan met het omzetten van een bv naar een eenmanszaak:

Belastingkosten: bij de conversie van een bv naar een eenmanszaak kunnen er fiscale consequenties zijn, zoals vennootschapsbelasting, inkomstenbelasting en omzetbelasting. Deze kosten kunnen variëren, afhankelijk van de omstandigheden van de BV en de eenmanszaak.

Juridische kosten: het omzetten van een bv naar een eenmanszaak kan juridische kosten met zich meebrengen, zoals notariskosten en advieskosten van een advocaat of een andere juridische adviseur.

Administratieve kosten: bij het omzetten van een bv naar een eenmanszaak moeten er verschillende administratieve zaken geregeld worden, zoals het opstellen van nieuwe contracten en het bijwerken van de boekhouding. Dit kan leiden tot administratieve kosten.

Overige kosten: er kunnen nog andere kosten zijn, zoals kosten voor het wijzigen van de naam van de onderneming, het aanpassen van het logo en het aanvragen van nieuwe vergunningen of registraties.

Als je jouw bv omzet naar een eenmanszaak, dan verandert de rechtsvorm van je onderneming. Hierdoor verandert ook de aansprakelijkheid van je onderneming. Een bv is namelijk een rechtspersoon en heeft een eigen vermogen en een eigen juridische identiteit. Als eigenaar van de bv ben je in principe niet persoonlijk aansprakelijk voor de schulden van de bv. Een uitzondering hierop is natuurlijk als er sprake is van onbehoorlijk bestuur.

Bij een eenmanszaak daarentegen ben je als ondernemer persoonlijk aansprakelijk voor alle (eventuele) schulden van de onderneming. Met andere woorden, als de onderneming failliet gaat, dan komen je persoonlijke bezittingen ook in aanmerking om de schulden te vereffenen.

Wat zijn de belangrijkste verschillen tussen een bv en een eenmanszaak?

Een bv is een rechtspersoon en heeft een eigen vermogen en een eigen juridische identiteit. Als eigenaar van de bv ben je in principe niet persoonlijk aansprakelijk voor de schulden van de bv, tenzij er sprake is van onbehoorlijk bestuur. Bij een eenmanszaak ben je als ondernemer persoonlijk aansprakelijk voor alle schulden van de onderneming.

Waarom zou ik mijn bv omzetten naar een eenmanszaak?

Er kunnen verschillende redenen zijn om je bv om te zetten naar een eenmanszaak, bijvoorbeeld omdat een eenmanszaak fiscale voordelen bieden kan bieden of omdat je bedrijfsactiviteiten zijn veranderd.

Moet ik zelf de UBO’s uitschrijven bij het omzetten van de bv naar eenmanszaak?

Nee, de KVK schrijft de UBO’s uit als de bv ophoudt te bestaan.

Verandert mijn KvK-nummer na de omzetting?

Door het wijzigen van de rechtsvorm verandert het KvK-nummer en btw-id. Deze wijzigingen worden door de KvK doorgevoerd in het Handelsregister. Dit geldt ook voor het loonheffingennummer.

Kan ik mijn bv zomaar omzetten naar een eenmanszaak?

Nee, het omzetten van een bv naar een eenmanszaak is een ingrijpende beslissing waarbij verschillende juridische, fiscale en financiële aspecten komen kijken. Het is daarom verstandig om hierover advies in te winnen bij een professionele boekhouder of accountant.

In het ene jaar kan het aantrekkelijk zijn om van bv naar eenmanszaak of vof over te stappen, in het andere jaar misschien weer niet. Een professionele boekhouder of accountant helpt je om de juiste stappen te zetten en eventuele risico's en valkuilen te vermijden.

Bij ons landelijk dekkend netwerk van boekhouders en accountants zijn er experts beschikbaar die je graag verderhelpen bij het omzetten van je bv naar een eenmanszaak. Zij beschikken over de nodige kennis en ervaring om je te adviseren over de beste rechtsvorm voor je onderneming en kunnen je helpen bij het opstellen van de benodigde documenten en overeenkomsten.

Start je aanvraag geheel gratis en vrijblijvend en kom in contact met tot drie verschillende boekhouders of accountants bij jou in de regio. Nadat je jouw aanvraag hebt verstuurd nemen we binnen 24 uur (op werkdagen) telefonisch contact met je op.

Onze dienst is geheel gratis en vrijblijvend voor u als ondernemer.